24-05-07

康波中的房地产周期房地产的长周期

1# 房地产周期首先是一个国别周期问题,它与技术周期和商品周期的最大不同点是它不具有全球的共时性。

2# 但是单纯从一个国家的工业化和城市化进程来推导它的房地产周期显然是不够的,因为追赶国(例如近20年的中国)的房地产周期是中国经济增长的原因和结果,同时中国经济的增长也是第五次康波繁荣扩散的结果。

2.1# 康波的主导国是技术革命的发起国,其房地产周期应滞后于技术革命而产生。

2.2# 随着技术革命和繁荣向外围国家的扩散,首先感受到的是主导国的几个外围经济体,比如本次康波以美国为主导国,英法德等为外围。随后是向追赶国的扩散,本次康波就是中国的工业化。

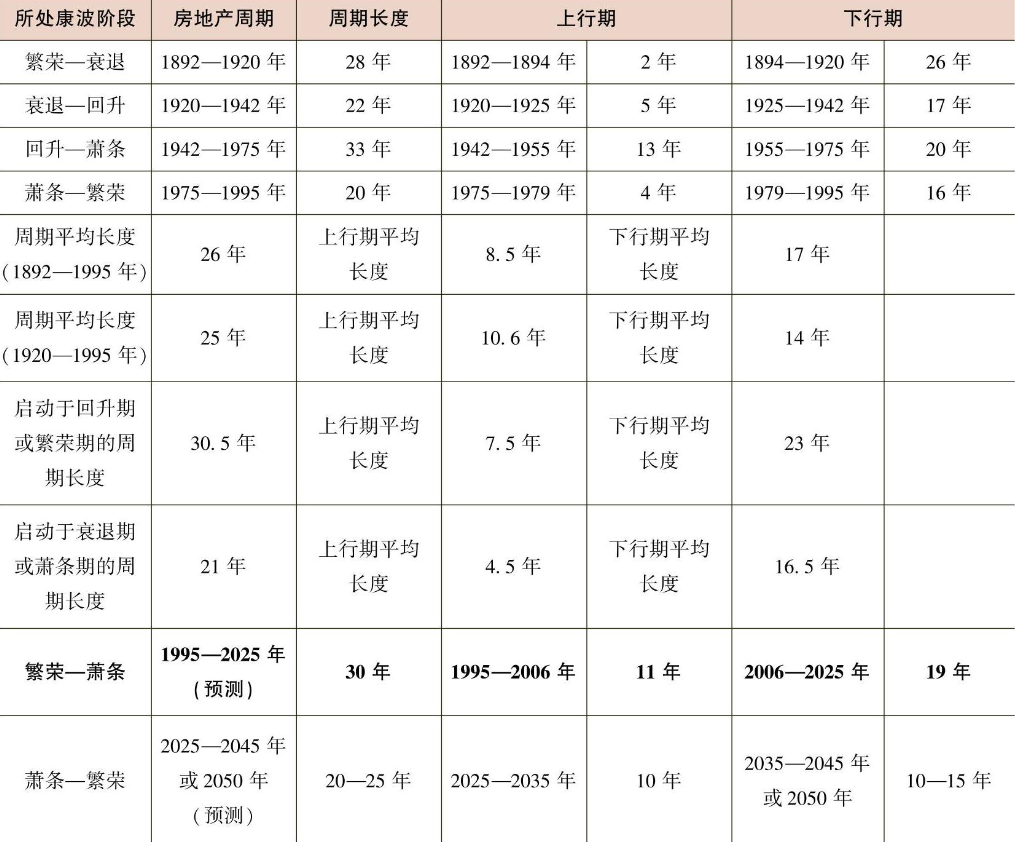

3# 1890年以来的房地产周期平均时长为25~30年,且房地产周期确实在跟随康波周期运行,在一个60年的康波中,房地产周期主要存在两个波动,这两个波动分为一大一小,即强周期和弱周期。

3.1# 启动于回升期或繁荣期的房地产周期,平均时长为31年左右;启动于衰退期或萧条期的房地产周期,平均时长为21年左右,前者要长于后者。

3.2# 启动点位于康波繁荣阶段或回升阶段的房地产周期(尤其是回升阶段),其上行期平均涨幅为49.4%,下行期平均跌幅为29.2%;启动点在康波衰退阶段或萧条阶段的房地产周期,其上行期平均涨幅为22.3%,下行期平均跌幅为12.9%。这意味着,房地产周期存在着强周期和弱周期的区别。

4# 大致可以推算,美国启动于1995年(康波繁荣期)的本轮房地产周期可能要到2020—2025年才会触及大底,历时25—30年。这个低点与商品产能周期的低点(2030年)是接近的。下一轮房地产周期将可能开启于康波萧条阶段,其可能持续至2045—2050年,即运行至第六轮康波繁荣阶段,长度20~25年。

5# 导致强弱周期差异的原因可能在于,相对于康波衰退期或萧条期,康波回升或繁荣阶段正处于新技术加快扩散和应用的重要时期,房地产强弱周期的特点也可通过货币增速加以验证。

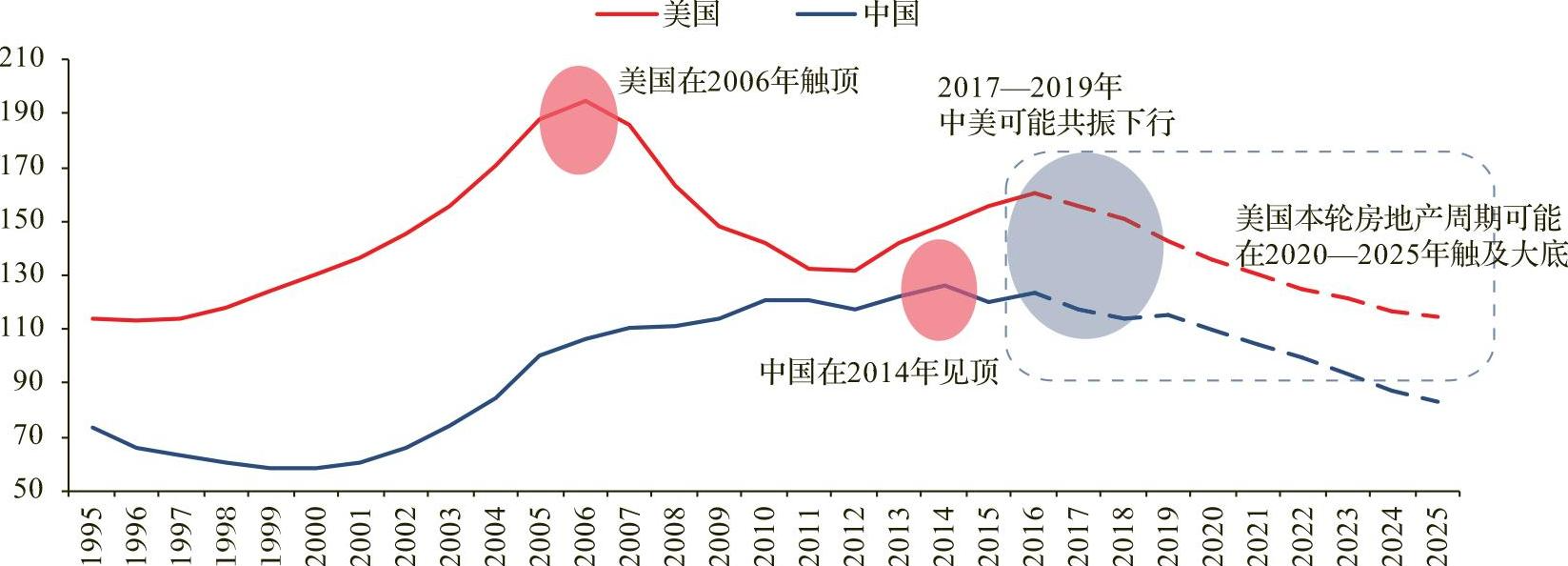

6# 在第五次康波周期的第一轮房地产周期中(1995—2020年),从低点看,美国与英国基本同步,但领先于外围国(法、澳、加)1~3年左右,而领先于追赶国(中)5年左右。不同层级国家之间领先滞后的时间长度规律性不强,尤其是主导国领先于追赶国的时长,我们认为这可能与各国工业化时点和进程有关。

7# 自2006年以来中国的房地产周期上行近10年,根据第四次康波的经验,美国高点领先于附属经济体7~9年,而中国在第五次康波中是领先附属经济体的,由此反推的话,目前中国高点滞后于美国高点的时长已接近极限,2014年和2016年可视为双头顶部,从而中国房地产周期很可能在2017—2018年进入下行期。

8# 在第四次康波中,主导国美国的房地产周期要领先于中国香港和新加坡7~9年。由于中国房地产周期领先于中国香港和新加坡,而美国自2006年见顶以来已有10年,据此推算,中国房地产上行期可能已接近极限。中国房地产周期在2014年和2016年可能形成了双头顶部,或于2017—2019年步入下行期。

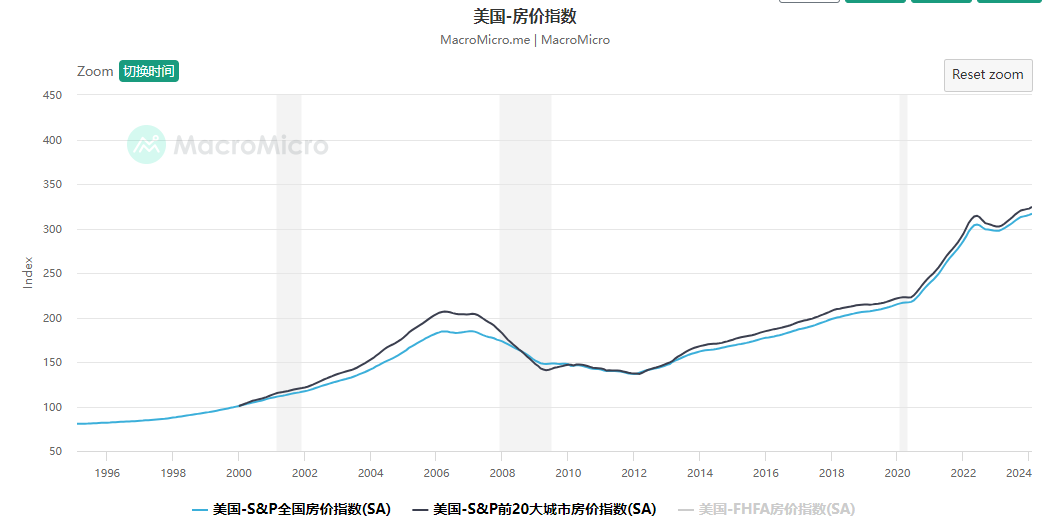

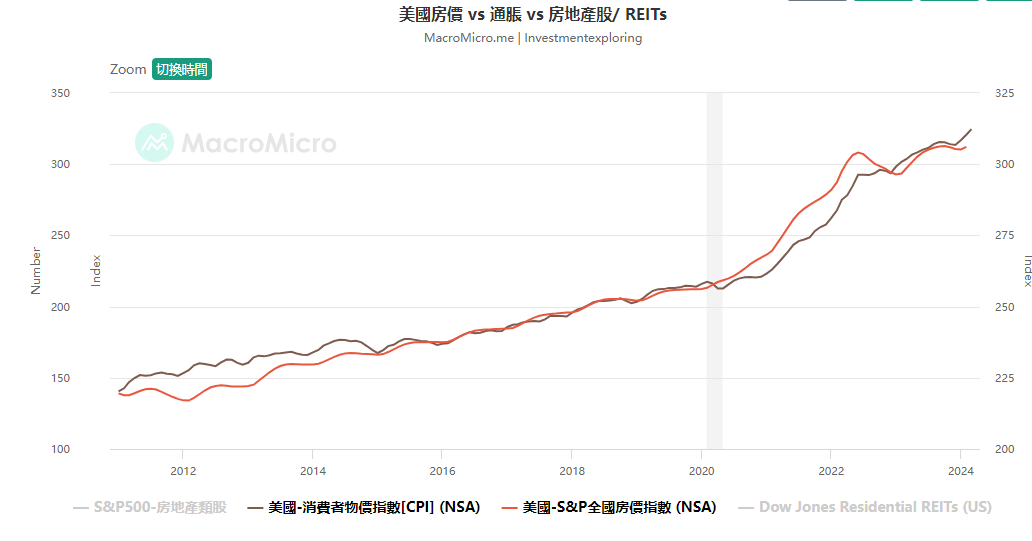

9# 偏差::对美国房价趋势评估并不准确?跟通胀有关?