24-05-17

因子投资的研究

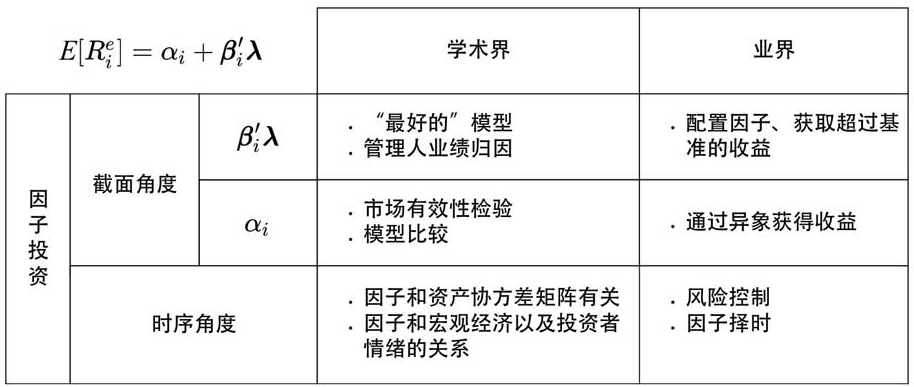

- 截面角度

- 时序角度

- 风险控制

- 因子择时

因子投资的研究 因子投资

1# 关于

如何以资产为媒介,配置在不同的因子上,并在分散化的前提下最大化在不同因子上的暴露,从而获得稳健的(超额)收益。

资产配置 == 高营养均衡配置

- 找到有风险溢价的因子

高 - 并且尽可能高的暴露

高

2# 关于

可以通过套利获得的超额收益(考虑交易成本)

3# 截面vs时序

多因子模型是均值模型,预期收益率是收益率在时间上的平均,并不关心每个资产的收益率如何随时间变化,如果按时间展开:$$E[R_{it}^e]=\alpha_i+\beta_i^\prime\lambda_t+\epsilon_{it} \tag{4}$$

时序角度下,方差模型和因子择时是两个重要问题.

- 方差模型: 甄别因子, 风险控制;

- 因子择时:

- 因子收益率会在时间序列上波动

- 不同因子的收益率在不同宏观经济周期对应的市场环境中表现也是不同的

4# 统一视角