24-06-23

房产调研

未科能买吗?

个人因为工作原因其实对这个板块最熟悉,但是数据上看这个板块是最差的。比它还差的可能是临安、老余杭。所以我们尝试看看为什么,以及它过去领涨的基因还在不在。

很多问题都怕刨根问底,不过归因不重要!归因错了就说明认识不充分hh,本文只是一种思路,仅供参考。

房子主要有两类属性,居住、投资;

分析也分成两部分:

本质还是觉得供需决定了价格。只不过有两种供需:

一种是房屋供应和居住需求的供需,一种是货币供应和资产增值需求的供需。

前者是后者的基础,后者是前者的放大器。

1# 居住的供给:

- 我们只算5年次新哈,从18到23年,未科板块共成交新房约2.9w套。

- 典型的有:天空之城4975、杭与城2427、杭城未来中心1991。其实还有17年大量供应的没统计,比如EFC,6256套。

- 其中90平米以下占比10%,200平米以上占比5%;90-110、110-130、130-150占比分别是19%、23%、25%。

- 限售:杭城1500套、中梁2000套、汀云上府、蒲荷云邸400套

- 24年还没算,云城2000?低碳岛2500?有没有一点点多哈哈。

- 如果算全部,那么可以看挂牌数据,21年Q2挂牌3000套,24年Q2挂牌7300套。我们可以线性推测27年挂牌超过1w套吗?

2# 居住的需求:

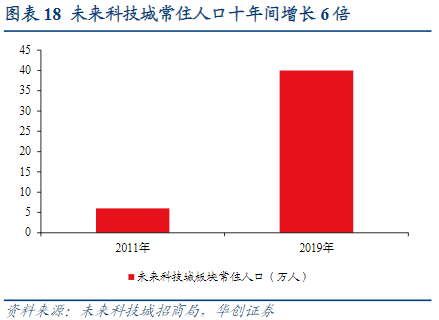

- 人口数据并不准确,可以查到的资料有2011-2019,未科人口从6万增长到40万。2019到2023年呢?没查到具体数字,字里行间好像还只是说突破40万。。。就算增长0-10万吧~

- 不过不重要,我们可以从成交量、挂牌率和出租占比来间接的看:

- 成交量:过去3年的月均成交量97套

- 挂牌率:流通性比较好的小区,大概在13%左右

- 租售比:1%-1.5%

- 踩盘时和中介聊过,像一些毛坯小区可能超过一半是在出租的。这也是最近自如退租的原因吧。

- 纯租售比大家可以看看回迁房,租售比最高的住宅类型,目前看没有止跌。

- 之前观察到有些公寓挂牌上的租售比已经在6%左右了,观察下来,还是被租金玩家买走了一些。

- 另外所谓有钱才是有效需求,不妨看看未科的产业人口现状如何

- 2014年阿里开盘价68美元,2020年蚂蚁IPO定位68.8元。同时阿里每股到达318美元,翻了4-5倍,未科洋溢的都是财富自由的声音。

- 2021年阿里减员7000多人,22年减员1.95万人,23年减员2.05万人。24年呢?网传20%,希望是空穴来风。股价呢,,还是和开盘价差不多。

- 增量呢?目前看到的企业主要有三家:

- vivo,原计划26年建成,总共1.3w研发人员,杭州有3千?

- oppo,原计划27年建成,目前进度比较慢。

- 字节,25年建成,目前杭州团队有2000多人,估计可增量5000人?

- 总体上,感觉增量不敌减量,而且各个子公司拆的一块一块的,为了卖地,大大降低了效率,真的很烦(情绪)。

- 还有一点,因为教育的问题,未科的改善有相当一部分的同学是不会选择未科的改善户型的!当然这只是个人观察,我能理解,但没有具体的数据支持。小镇做题家,再不卷也很难接受子女上职高吧。

3# 资金的供需

- 板块内的资金很好理解,就是上文有钱的需求,也就是等价于互联网产业的收入、以及收入预期。目前都不是很乐观。而内生改善需求反而在外逃寻求稳定性(踩盘有感)。

- 板块外的资金也不会选择这里,典型的投机理论很难瞧得上这种炒的火热得郊区板块。省内资金的第一选择更倾向于奥体、世纪城。

- 但是不可否认的是余杭,尤其是未科,背靠互联网这个吸金兽,正带着大量的税收投入到这片土地上,人均gdp增速也很快。

- 不过。。。就我目前的认识来看,人均gdp的增速并不能带来房价的超额增速。必须要匹配人口的增速才可以。比如温州。

再再再,这只是给它跌幅最大找理由,如果它现在涨幅最大,相信到时候也能找出一些借口吧哈哈。仅供参考。