手把手教你读财报

0. 本书结构

本书以茅台2013年财报为例,系统讲解了阅读财报的方法以及阅读重点。

本书所讲述的内容和方法,仅适用于实行中华人民共和国财政部指定的《企业会计准则》的公司,运用于其他国家地区的公司时,需要注意会计准则的区别。

本书结构:

- 你必须学会读财报

- 为什么: 用来排除企业

- 是什么:

- 入门[三大表]

- 财报的结构

- 怎么读:

- 准备工作

- 重要提示

- 资产负债表

- 利润表

- 现金流量表

- 综合阅读及分析

- 所有者权益变动及附注

- 管理层汇报

- 欺诈与反欺诈

1. 你必须学会读财报

1.1 什么是财报

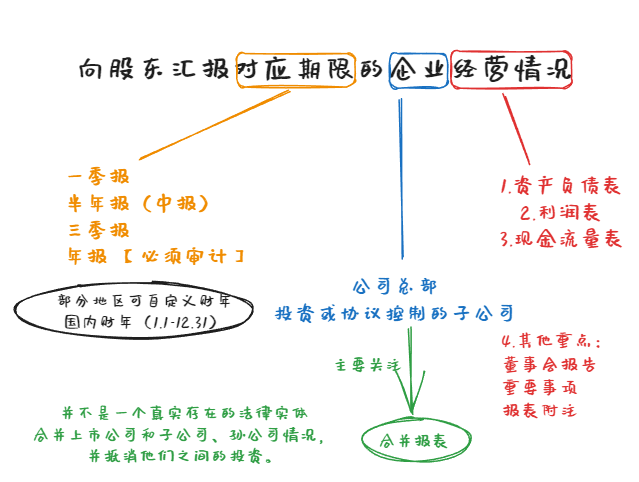

财报-->向股东汇报对应期限的企业经营情况

- 对应期限:一季报、半年(中报)、三季报、年报

- 年报必须经过会计师事务所审计并出具审计意见,最充分详细,可信度最高;

- 国内统统按照自然年(1.1-12.31)来划分经营年度,其他地区可以按照特点自行设定,例如alibaba就是(4.1-3.31)为财年;

- 经营情况:

- 资产负债表、利润表、现金流量表

- 包括母公司报表和合并报表

- 企业:

- 公司本部和它通过投资或协议控制的子公司

- 公司本部和它通过投资或协议控制的子公司

1.2 财报的结构

1.3 资产负债表

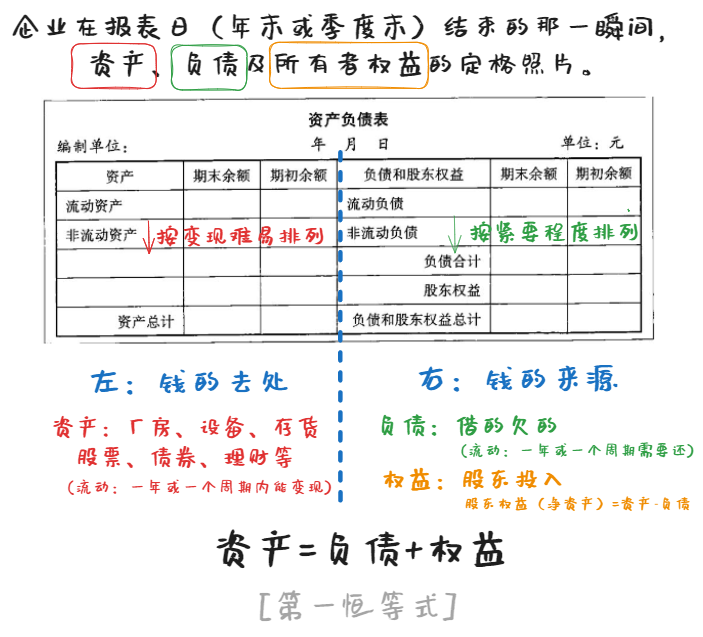

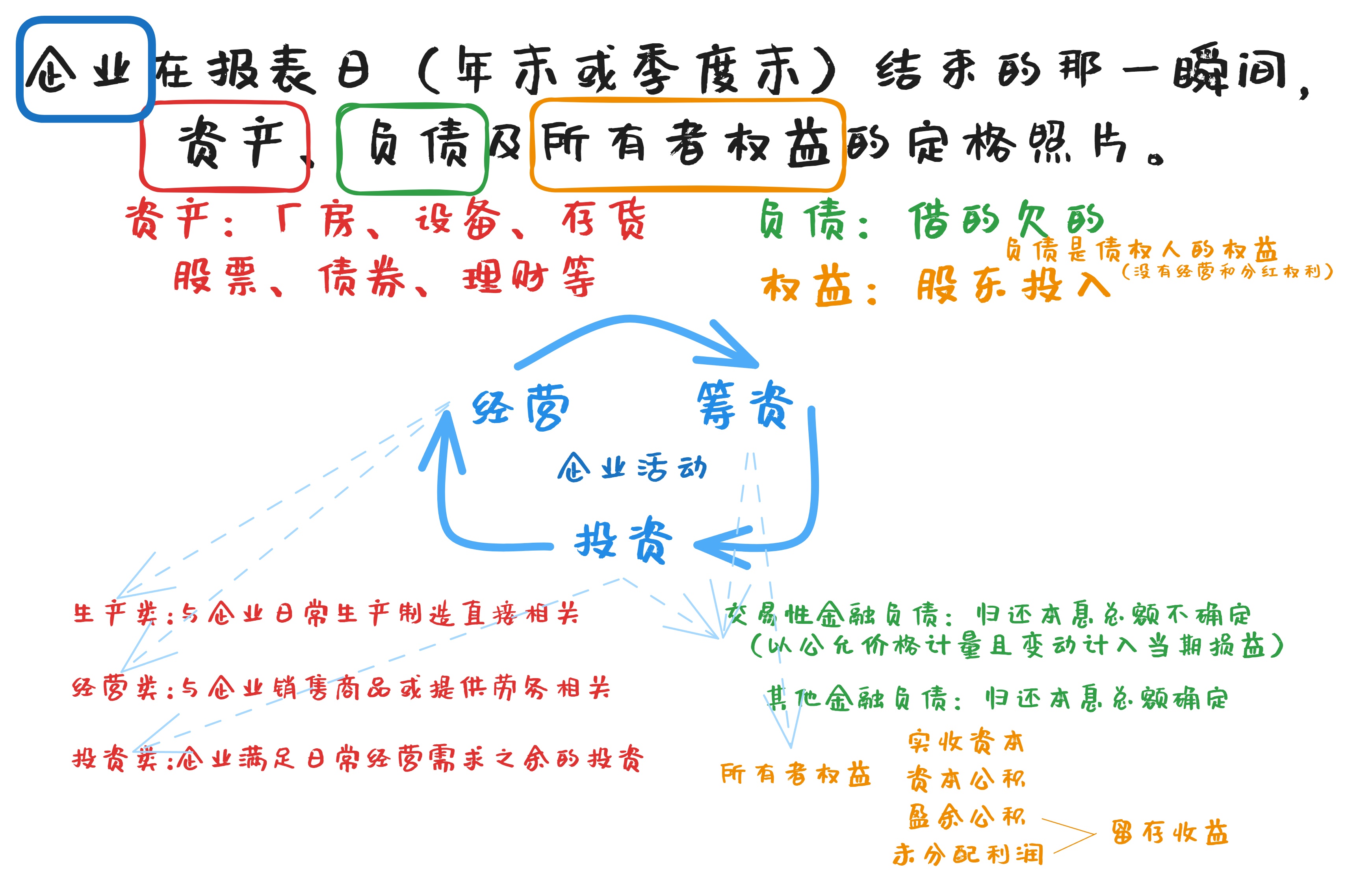

资产负债表-->企业在报表日(年末或季度末)结束的那一瞬间,资产、负债及所有者权益的定格照片。

1.4 利润表

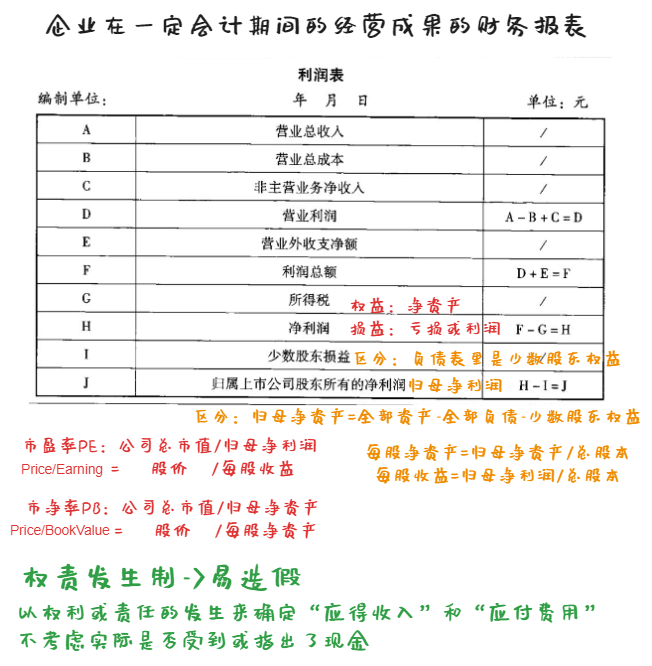

利润表-->利润表是反映企业在一定会计期间的经营成果的财务报表。

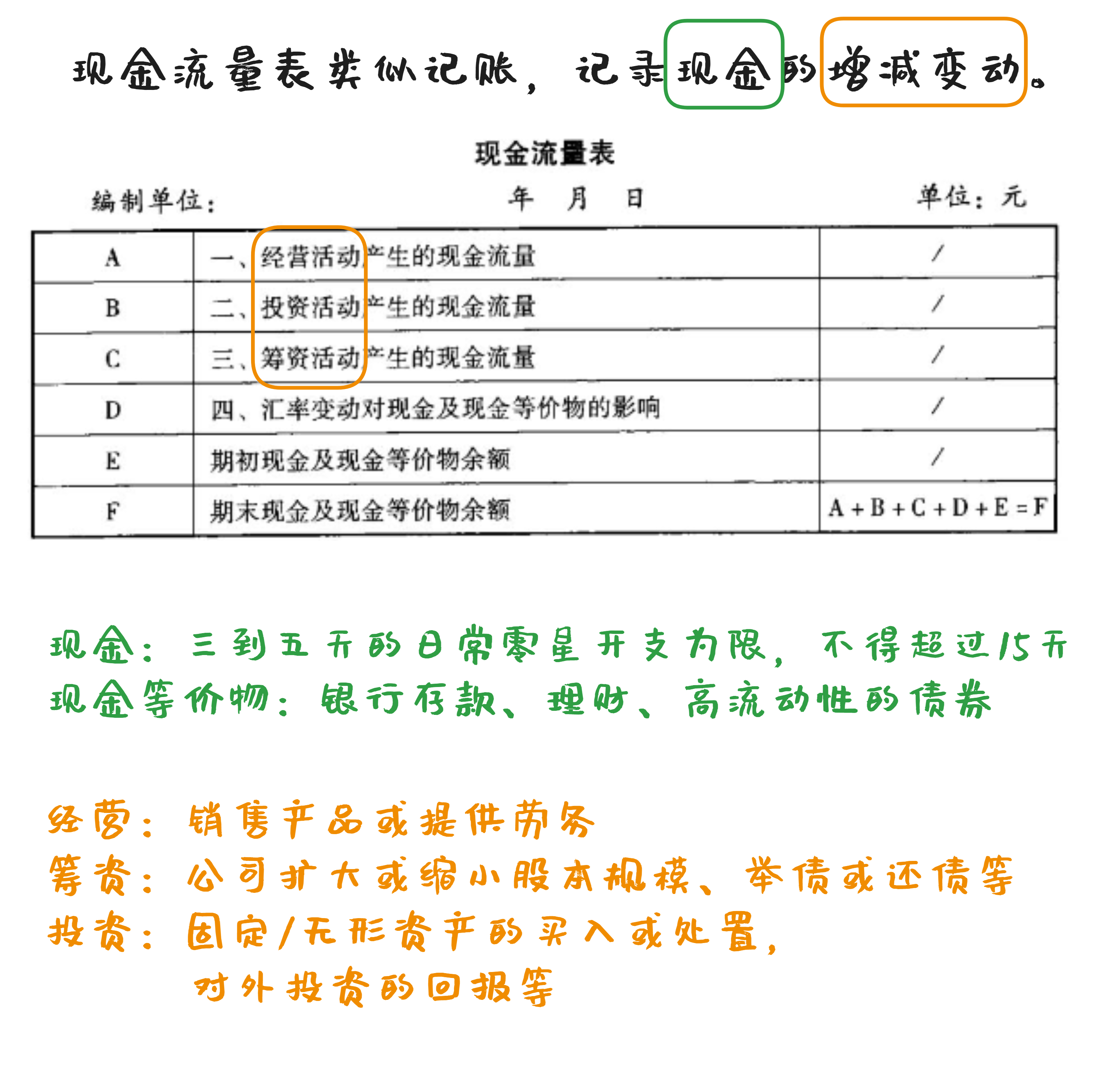

1.5 现金流量表

现金流量表-->类似记账,记录现金的增减变动。

1.6 其他重点:

- 董事会报告和重要事项是必读的,多年前后对比,判断董事会是否可信、判断是否准确、掌控力强弱等。

- 报表附注是必读的,是企业必须披露却不想太让读者明白的内容。

1.7 准备工作

- 获得财报:

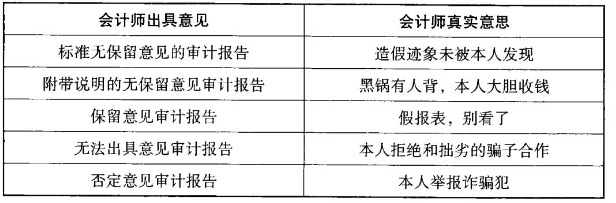

- 会计事务所出具意见

- 会计师出具意见与其真实意思的对照

- 会计师出具意见与其真实意思的对照

2. 资产负债表

2.0 企业的活动

回顾笔记一,资产负债表是企业在报表日(年末或季度末)结束的那一瞬间,资产、负债及所有者权益的定格照片。

而为了方便债权人(比如银行)迅速评估企业的长短期偿债能力,所以资产是按照流动性变现的难易程度排列的。

投资者则是为了通过财报理解企业的经营情况,虽然一家企业会做各种事情,但是抽象起来无非是:经营、投资和筹资。

2.1 生产类资产

财报是用来排除企业的:

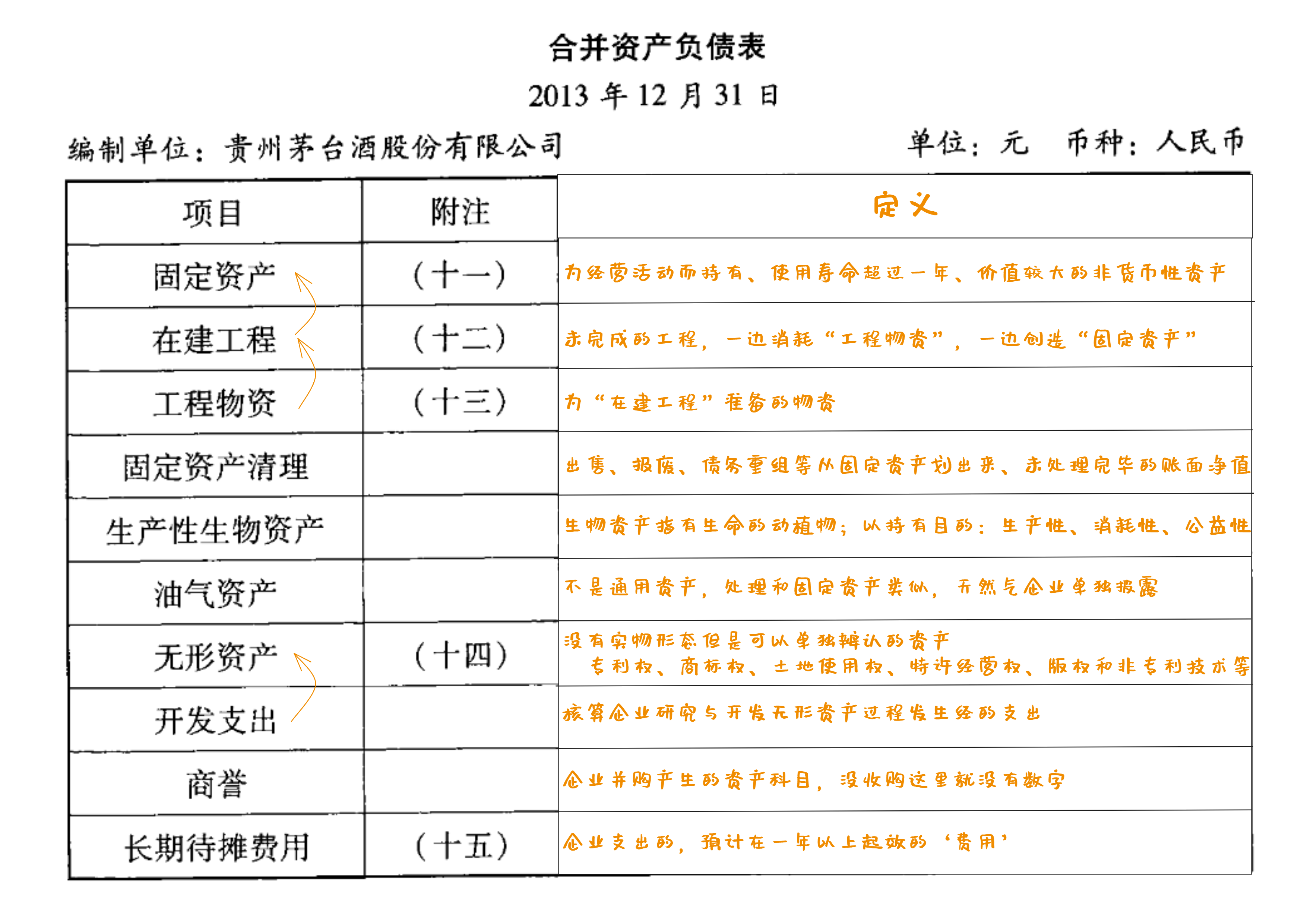

- 固定资产

- 计提折旧是把固定资产的支出,按照一定规则分摊到预计使用期内的分摊过程

- 折旧方法包括:年限平均(直线法)、工作量法、双倍余额递减法和年数总和法等,具体方法不用关心,但是变更折旧方法必须小心!改了会带来什么利益?为什么改?

- 折旧算费用,会从档期的利润表中扣除,所以优秀的公司倾向加速折旧的方法(双倍余额递减或念书总和法),增加前期费用,将利润推后。

- 折旧可能是隐藏价值,有些固定资产年年折旧,价值极低,但是式样,有些可能还在增值,比如水电企业的大坝、白酒企业的酒窖等,很容易成为股价的催化剂。

- 固定资产每年底将还要做减值测试,看是否存在产能过剩、技术陈旧、损坏等原因,导致该资产变现价值低于账面价值的现象。若有,则将该资产账面价值需减至可变现价值,差额记录为固定资产减值准备,作为费用从当期利润表扣除

- 减值是不可逆的,防止公司利用减值再加回来的操作调控业绩。但是也有公司绕过此规则操纵利润:主观低估可变现价值,当年计提大额减值,第二年将该资产出售。

- 不止适用于固定资产,同样适用于所有减值不允许转回的资产。

- 固定资产清理

- 清理所得,减去税费及其他费用,若是净收益,记为合并利润表的营业外收入。净损失则记为营业外支出。

- 在建工程和工程物资

- 在建工程不需要折旧。若在建工程数目巨大,且持续多年不转入固定资产科目,投资者一般就需要报以怀疑。或者随着公司投入资金量的增加,在建工程进度不仅没有同比例增加,反而停滞或减少 ,投资者也需要提高警惕。

- 工程可能已经完工并投入使用了,但是公司为了美化当期利润,避免折旧,故意不转入固定资产。

- 通过在建工程将公司的钱支付给虚构或关联的程建人或供应商,然后再以采购本公司商品或服务的名义,变成营业收入流回公司。最后在拖延中择机通过类似长期停建,意外损毁等名义,提高减值损失,光明正大的”毁尸灭迹“。

- 在建工程不需要折旧。若在建工程数目巨大,且持续多年不转入固定资产科目,投资者一般就需要报以怀疑。或者随着公司投入资金量的增加,在建工程进度不仅没有同比例增加,反而停滞或减少 ,投资者也需要提高警惕。

- 油气资产

- 涉及企业数目较少,需要阅读财报附注里油气资产会计政策。

- 无形资产和开发支出

- 无形资产可以是买的,也可能是股东投入的。投资者需要关注交易价格是否公平,是否高价买入价值难以判定的无形资产或估值过高,损害小股东利益。

- 无形资产也可能是内部”研发“的。研究阶段的支出计入当期的管理费用。开发阶段的支出符合条件的可以计入”无形资产“。

- 研发活动非常复杂和多样,开发和研究的划分有很大的主观性。如果关注的企业研发支出巨大(例如制药),背后究竟是机会还是风险,需要真正理解行业、企业之后才能做出判断。

- 土地在很多国家是固定资产,在我国是使用权,计入无形资产。(房产公司是例外)

- 生物资产:造假高发区

- 难以判断价值:盘点数量和大小质量难度极高,需要时只说发病死了也无法对证。

- 消耗性生物资产减值可以转回,农林牧渔牧 很容易调节公司不同年度的利润。

- 此外,软件、集成电路、生物科技也是高危区域:税收优惠多(造假收入也要收税,税收优惠降低了造假成本)、产品不易核查、产品不容易找到价格参照物、产品交付不易监控。

- 商誉

- 英文:goodwill,企业并购产生的。A购买B公司,成交价格1100万,而B实际账面公允价值是1000万,那么差值的100万需要找个合适的名目放到资产负债表里,意为“美好希望”。

- 不需要摊销折旧,但需要做减值测试。而且比较复杂,如果没有按照要求在财报附注里披露商誉减值的详细信息,则必须要警惕和怀疑商誉及相关资产的质量。

- 投资者可以尝试了解资产作价是否公平、或试着把商誉模拟成计提折旧的资产、又或者把商誉从净资产中去掉,看负债率是否让人担忧。

- 长期待摊费用

- 固定资产改良计入长期待摊费用,固定资产修理却计入当期费用。

- 其实就是一笔已经花掉的费用,计入长期待摊可以减少当期费用增加当期利润,是合法与非法边缘的常见的报表调控手段。其数字越大,企业资产质量越差。经常玩这个游戏的公司,投资者需要小心。

2.2 经营类资产

2.3 投资类资产

- 一本书读懂财报 从会计的视角解读 详细说明了概念

- 手把手从投资的视角,从企业的三种活动来 对报表做解析

- 结构 从企业运营活动的角度一张图

- 造假重灾区一张图

- 生产流程一张图

- 书的逻辑是按照活动分类 然后逐个介绍每一种概念 以及其中的注意事项

- 我可以根据相关性和共性做聚类

- 一本书读懂的逻辑是 先讲概念 然后将概念背后不同的内涵 然后讲资产概念的定价方法

- 所以,,这两本书的应该结合。首先按照手把手,对概念做分类,然后按照一本书,对概念的特性做聚类。

- 几种分类方法

- 流动性,活动,资产/财产/费用